سوق الأوراق المالية هو نظام متكامل يشمل البورصات...

سوق العراق للأوراق المالية هو سوق مركزي حيث يتم...

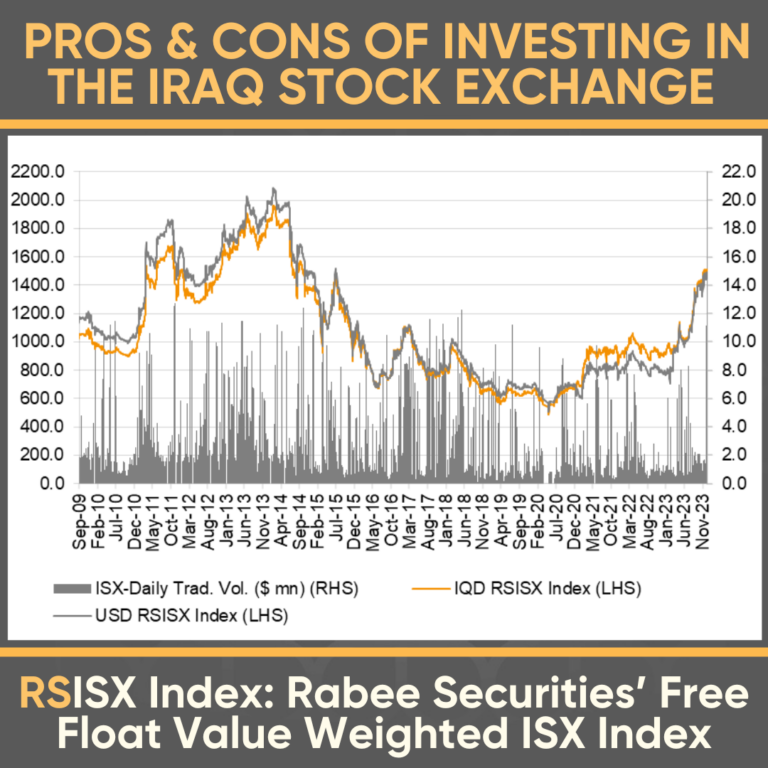

الاستثمار بشكل عام في الاسواق المالية يكون مرتبطا...

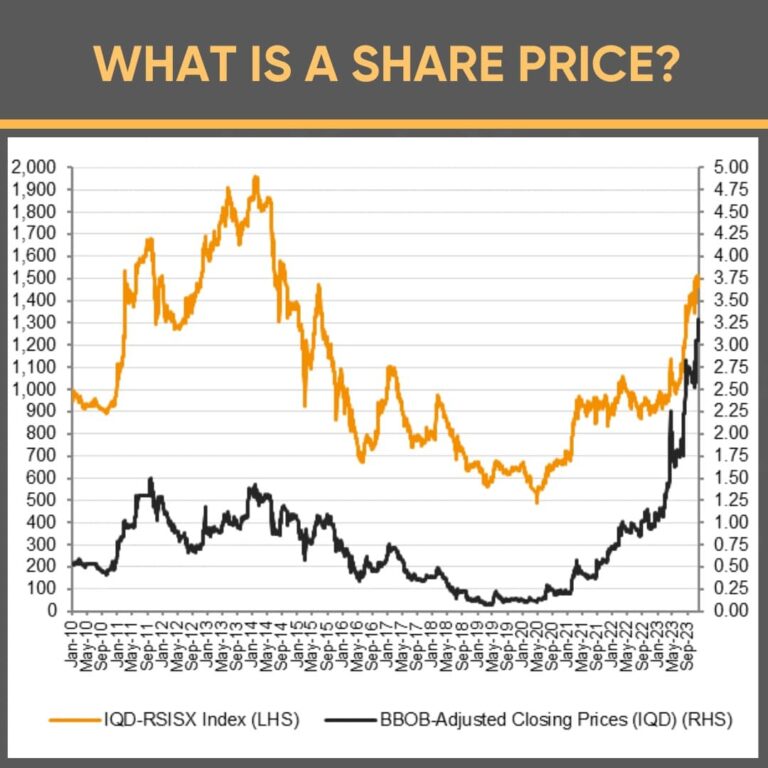

يمثل سعر السهم القيمة السوقية الحالية لسهم واحد من...

تحليل سعر السهم يتطلب بشكل أساسي تحليلا فنيا ولكن...